本ブログのほか、YouTubeチャンネルでも知らなきゃ損なお得情報を発信していますので、是非ご覧ください。

結論

私自身、人によって一部の保険は必ず必要と考えています。

ネットやSNSで保険はいらないものと判断して解約を検討している方は、この記事を最後まで読んで、今一度検討してみてください。

また、解約を検討されている方以外にも

- 親が入れって言ったから

- 結婚したからとりあえず入ろうかな

- 子供が生まれたらとりあえず学資保険

という考えで保険に加入されている方は今一度、本記事を参考に保険の加入状況を見直していただければと思います。

事前知識

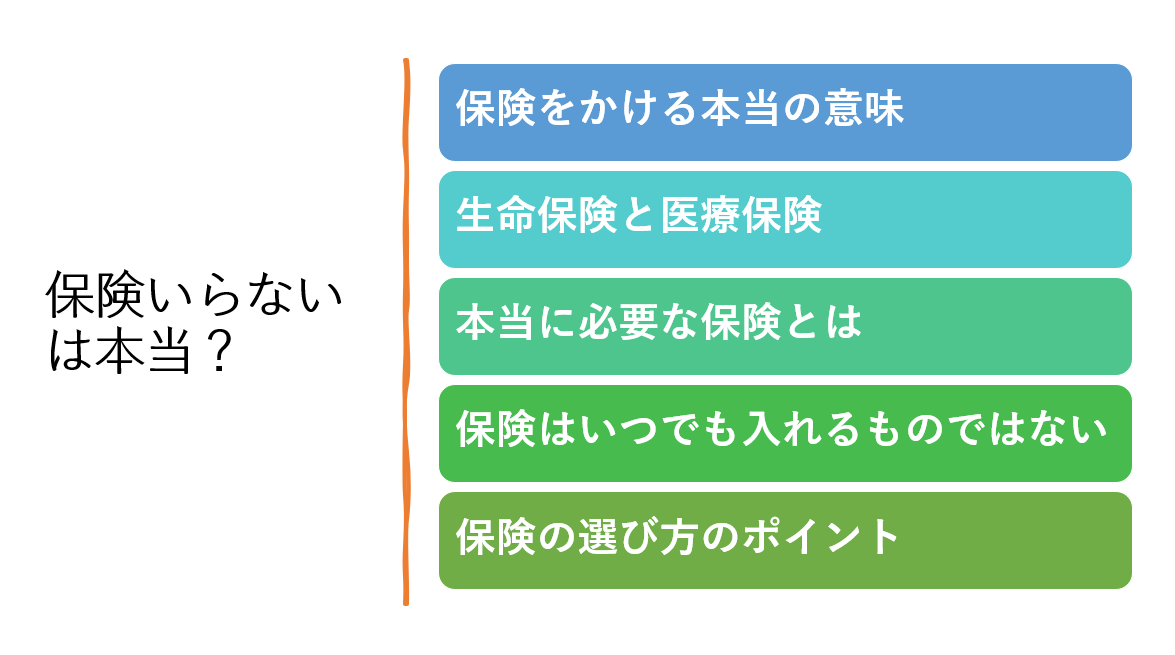

保険をかける本当の意味

そもそも保険とは、将来起こるかもしれない危険に対し、予測される事故発生の確率に見合った一定の保険料を、加入者が公平に分担し、万一の事故に対して備える相互扶助の精神から生まれた、助け合いの制度です。

- 思いがけない事故により、給料が入らなくなってしまったとき

- 一家の大黒柱が亡くなってしまったとき

- 事故を起こしてしまって他人に迷惑をかけてしまうとき など

本当に困ってしまった時に使われるのが、保険です。

つまり、投資の一環として損得勘定で保険を選ぶ、というのは本質からズレる。ということになります。

もし、将来お金を受け取るために保険を契約をしているという方は、見直す価値があるかもしれません。

生命保険と医療保険

生命保険は、自身が亡くなった時に指定した方にお金を残すことができる保険です。

医療保険は、自身がけがや障害などにより、入院や手術をする際に、自身にお金が支払われる保険です。

本当に必要な保険とは

生命保険の場合

生命保険が必要なケースは、残された家族のことを、どう考えるかによって変わります。

例えば

もう子供も大きく自分で稼げるようになっていて、妻も働いているから、自分が死んだときの葬式代くらいでいいかな。という考えの場合は、ネット保険などの格安の保険でも全く問題ありません。

しかし、

子供がまだ小さくて、妻も働いていないため、自分がいなくなったら、妻や子供の生活が危ぶまれると心配されるようであれば、しっかりとした生命保険に加入する必要があります。

医療保険の場合

医療保険の場合は、自身の職業や勤める企業などによっても変わります。

例えば、大手企業のサラリーマンの場合

会社の傷病手当金制度等により、休業前の2/3の給付がされ、国の高額療養費制度と組み合わせることにより、貯金等を切り崩す生活をすることで、破綻するまではいかないことが多いでしょう。

しかし、自営業や中小企業にお勤めの方など

万が一の事故や病気によって、自分の身体が動かなくなったときに、一切お金が入ってこなくなる方にとっては、医療保障は必要と考えます。

特に、お子さまを抱える個人事業主の方にとって、医療保険は重要なリスクヘッジの材料になると思います。

最近では、医療保障のほかにも、就業不能保険(働けなくなった時に請求できる保険)もあるので、調べてみてください。

高額療養費制度の罠

高額療養費制度とは、「月間の医療費が80,100円を超えたら、それ以上は国が負担しますよ」という制度です。(年齢や所得によって医療費の上限は異なります)

ただ、ここで2つの懸念点があります。

月をまたぐ場合

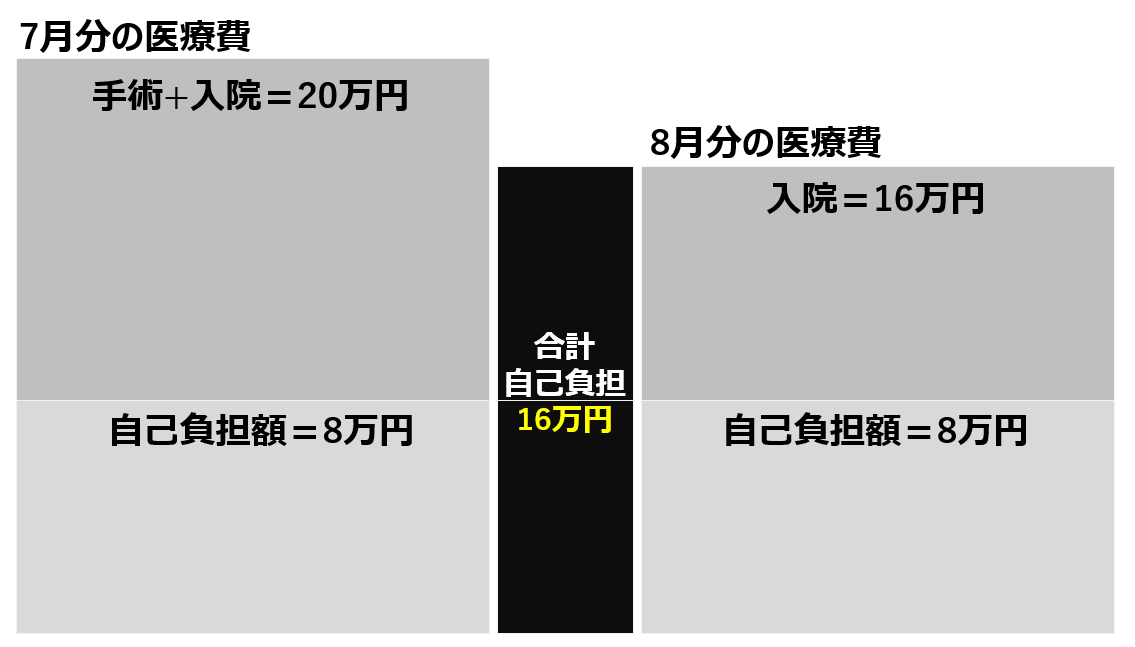

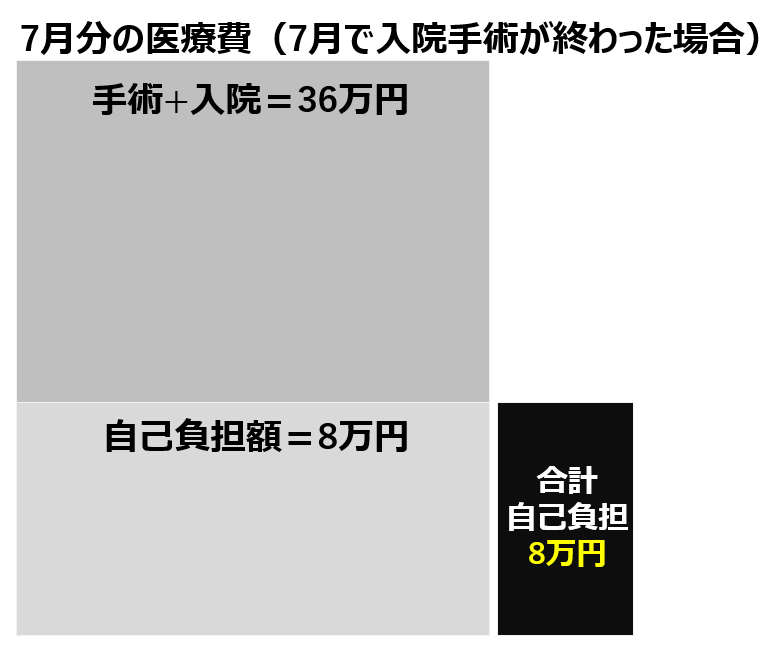

1つ目は、月を跨いだ場合、医療費の上限がそれぞれの月で設定されることです。

例えば…高額療養費制度の月額上限額を8万円として

7/30に入院をして7/31に手術をしました。

その後8/20まで入院をして、退院しました。

この時かかる医療費が、7月分の手術と入院で20万円、8月分の入院費で16万円だとしたら、高額療養費制度が還付され、自身の負担額は合計16万円となります。

もし、これが1か月の間にすべて行われていたら、負担額は8万円で済んだ。ということになります。

手術や入院の日程は、病院の都合もあるため簡単には変えることはできません。

高額療養費制度があるからと言って、毎月8万円で済む!とは思わない方が良いということです。

将来的な制度の継続

2つ目は、将来的にこの仕組みが継続される保証がないことです。

現在、日本は深刻な超高齢化社会となり、少子化問題と重なり、若年層が負担する社会保険料がみるみる増加しています。

そんな背景からも、年金や高額療養費制度をはじめとする社会保険は、将来的に見直される可能性が非常に高くなります。

実は、高齢者に対しての高額療養費制度が2017年8月、2018年8月に見直しが行われていて、今後も更なる負担増が懸念されています。

保険はいつでも入れるものではない

保険は必要になった時に入ればいいや、と考える方がたくさんいらっしゃいます。

しかし、保険はいつでも入れるものではありません。

加入できない一例として

- がんを患った経験がある

- 持病を抱えている

- 新型コロナウイルスに感染した

- 半年以内にけがをして手術をした

- うつ病で会社を休んでいる

- 高血圧で薬を飲んでいる

ただ、これらの症状があっても絶対に加入できないというわけではありません。

しかし、通常より高い保険料を払わなければいけなかったり、加入できなかったりと

本当に必要な時に契約できないことがあるのが、保険の恐ろしいところです。

できるだけ健康のうちに保険に加入しておくことをおすすめします。

保険の選び方のポイント

もちろん安いネット保険会社やほけんの窓口などで加入する選択肢もありますが、

本当に保険金の請求が必要になったときにその方々は助けてくれるのでしょうか。

代理店で契約した保険は、いろいろな保険会社の商品を取り扱っています。

ご家族が亡くなられたり、自身が事故で倒れ、心労がたたる中、その商品の請求を一つ一つをご家族が行うことができるでしょうか。

そういった意味で、ネット保険だけでなく、本当に事故が起きた時に、支えてくれる保険会社やFPさんから契約するのも一つの選択肢になると思います。

まとめ

個人的に、すべての保険をかけなくてもいい。というのは絶対にありえないです。

保険の本質や自身の家庭環境、職業、年齢などを鑑みて、保険を検討して欲しいと思います。

最近では、ネット広告などで簡単に選択できる保険もありますが、あくまでも選択肢の一つとして、近くにいるFPさんや保険会社さんへ相談するのも、重要な時間になると思います。

そして、何より大切なのが、家族と保険に関して情報共有しておくことです。

亡くなった時に、請求できなかったでは、保険の本当の価値が発揮できません。

しっかり家族と時間を設けて、保険の話をしておくことも忘れずに、家族の万が一に備える方法として、上手に保険を活用していただければと思います。

最後に

いかがでしょうか。

今回はいつものお得情報とは、少し違う路線で記事を書いてみました。

もし、こんな話がもっと聞きたい、ということがあればコメントいただけたら嬉しいです。

ということで、また次回の記事でお会いしましょう。